服务热线:

时间: 2024-10-14 09:59:02 | 作者: 聚氨酯生产线

详细介绍

公司是国内工程机械座椅的有突出贡献的公司,产品领域涉及工程机械、商用车、农用机械等,在压路机、推土机等细致划分领域市占率超过50%,主要客户包括卡特彼勒、东风汽车、徐工等知名主机厂。公司积极拓展乘用车市场,目前已开拓众泰汽车、知豆等优质客户,获得众泰B11与B11B两大车型订单。未来公司有望收获国内其他乘用车企业订单,乘用车座椅将会为公司收入带来数倍增长。我们预计公司2016-2018年全方面摊薄每股盈利分别为0.52元、0.98元和1.45元。以2018年业绩为基础,给予公司座椅业务40倍动态市盈率,合理目标价为58.00元,首次给予买入评级。

n开拓众泰汽车、知豆等乘用车客户,进入近千亿的乘用车座椅广阔市场。按照2015年乘用车2115万辆估算,我国乘用车座椅市场规模达950亿元,其中自主乘用车年销量超过800万辆,座椅市场规模350亿元。乘用车座椅市场主要被江森自控、李尔、佛吉亚、丰田纺织、麦格纳等外资或其境内合资厂掌控。乘用车零部件国产化大势所趋,自主品牌崛起需要民族零部件企业支持。公司是工程机械座椅龙头,技术实力强劲,积极布局乘用车座椅市场,并获得众泰汽车、知豆等热销车型配套订单,未来几年乘用车座椅有望促使公司营收出现数倍增长。

积极拓展客户及进行产品升级,公司传统业务有望恢复增长。2015年下游工程机械、商用车市场低迷,公司盈利受损。公司积极拓展客户,新增陕汽宝华、中国重汽商用车大批量产品配套,并对现有产品做结构升级,拓展高端座椅领域,毛利率稳中有升。未来随国家稳增长与洪灾后建设逐步加大基建投入、中重卡行业复苏与公司产品结构升级高端化,公司传统工程机械、商用车座椅有望恢复增长。

多元拓展座椅业务,打造全系列座椅领军企业。公司积极地推进儿童安全座椅项目研发,两款产品获得 3C认证证书,进入量产阶段。同时积极拓展飞机座椅、高铁座椅等全新的业务领域,并逐渐拓宽国内外销售经营渠道,实现全球化销售,朝高的附加价值全方位座椅供应商发展。

1)乘用车市场拓展没有到达预期;2)下游配套的工程机械、商用车、农用机械行业发展不及预期。

按最新股本摊薄后,我们预计天成自控2016-2018年每股盈利分别为0.52元、0.98元和1.45元。以2018年业绩为基础,给予公司座椅业务40倍动态市盈率,合理目标价为58.00元,首次给予买入评级。

浙江天成自控股份有限公司主要是做车辆座椅研发、生产、销售和服务,基本的产品为工程机械座椅、商用车座椅和农用机械座椅,面向国内外主机配套市场和售后维修市场,主要客户包括卡特彼勒、东风、徐工等知名主机厂及美国CONCENTRIC、美国TVH、荷兰EBLO等当地经销商。公司是国内工程机械座椅的有突出贡献的公司,参与起草工程机械座椅国家标准,在压路机、推土机等细致划分领域市占率超过50%。公司积极拓展乘用车市场,目前已开拓知豆、众泰汽车等优质客户。

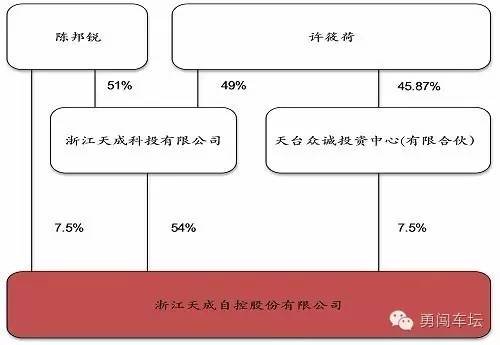

浙江天成科投有限公司(以下简称“天成科投”)是公司的控制股权的人,持有公司54%的股权,陈邦锐、许筱荷二人为丈夫妻子的关系,直接或间接通过天成科投与天台众诚投资中心合计持有天成自控64.94%的股份,共同控制公司股权,为公司的实际控制人。其中陈邦锐为公司董事长、总经理。

公司现有全资子公司7家,在全国范围内设立了六大销售区域,并设立美国子公司专门负责北美地区的主机配套与售后维修市场,销售、服务网络较为完善,及时了解客户的真实需求,加强与主机厂商沟通。企业具有数十项专利授权,半主动控制减振技术、气囊悬浮减振技术、独立机械减振技术等在国内处于领先水平,智能记忆电动座椅技术等入围国家火炬计划,研发优势突出,产品不断向高端、智能化和安全环保方向升级。

座椅及内饰件、五金紧固件、汽车配件、自动化仪表、纺织品批发、零售,从事货物进出口及技术进出口业务

运输设备的座椅内饰及配件、五金紧固件、汽车配件、自动化仪表、纺织品成品、聚氨酯制品、橡胶制品的制造、加工及销售

汽车座椅及零部件生产、销售;五金紧固件,自动化仪表,纺织品、橡胶制品的销售

汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,座椅总成包括头枕、靠背、座垫、调节装置及连接件等。其中调节装置又包括高度调节、滑道、调角器及座垫前倾角调整等。由于汽车座椅是以人体工程学为基础,起着支承、定位和保护等功能,是汽车上的重要功能件,其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在主机整体安全技术中占有主体地位。因此主机厂对座椅的技术方面的要求高,核心部件要达到很高的制造精度和较高的强度,制造难度较大。

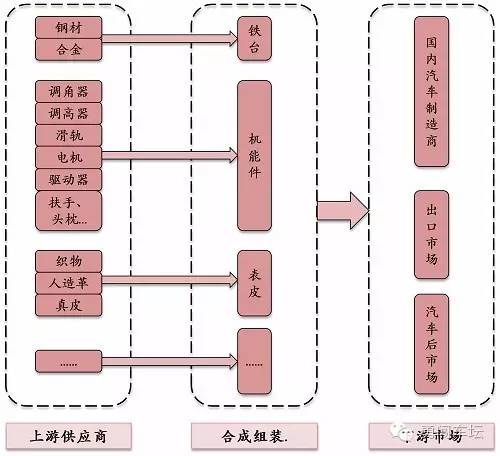

汽车座椅行业大致分为三级,一级供应商为座椅总成供应商,其主要是采购关键零部件组装成座椅,直接提供给整车厂,因座椅体积较大,不便运输,其生产基地一般就设在整车厂周边。二级供应商负责关键零部件如滑轨、调角器、升降器等的生产,由于这些零部件体积小,运输方便,故二级供应商一般不受地域限制,还能够同时供应多家一级供应商。三级供应商一般依附于二级供应商,负责二级供应商部分零部件或者部分工序的加工,以代工、外协为主。

汽车座椅造型一般要经过多次优化,给身体每个部分提供足够的支撑,根据动态情况下的共振频率以及振幅,调节泡沫和悬簧,使身体感到舒适。优良的座椅包裹性与安全配置如主动式头枕、安全带预警装置在车辆正常行驶和碰撞时都能给车内人员提供更大的安全防护,避免身体剧烈摇晃。座椅加热、通风、按摩、电动调节等舒适性装置,也慢慢的变成为消费者购车时考虑的重要因素。

根据中国市场情报中心CMIC的数据,一般轿车座椅平均价格在850-1050美元左右,中档轿车在1400-1600美元左右,高档甚至超过2000美元,对于很多手动挡轿车座椅的成本占整车成本比例达到5%,成为除发动机之外成本最高的汽车部件。

我国汽车产销屡创新高,2015年销量达2460万辆,已是世界第一大汽车座椅消费国,为汽车座椅行业提供了广阔的市场空间。我国现有近千家汽车座椅生产商,其中江苏、浙江以及广东是我国汽车座椅生产中心。根据前瞻产业研究院数据,2009年,我国汽车座椅市场销售额(包括配件供应商)在250亿元左右,2014年在490亿元左右,年复合增长率超过14%,高于整车平均增速。

公司的商用车座椅主要竞争对象为国内外座椅生产商,这中间还包括德国格拉默、美国CVG、德国伊思灵豪森、美国希尔思、东风李尔汽车座椅有限公司、江苏裕华汽车零部件有限公司以及北京光华荣昌汽车部件(集团)有限公司。在国内市场,公司在装载机、压路机、推土机和叉车等工程机械座椅行业占领较大的份额,并已成功开发中高端挖掘机座椅产品。公司工程机械座椅产品配套与卡特彼勒、龙工、徐工、厦工、柳工和三一重工等行业有突出贡献的公司。公司产品与外企相比,不仅质量和性能满足主机厂的需要,且具有性价比的优势,区域服务能力较强;与国企相比,产品规格更加齐全、性能更稳定。

公司是专业生产座椅系列的跨国公司,产品可供农业机械、工程机械、工业车辆、载重卡车、大客车、公共交通工具等机械使用。在国内设有全资子公司—格拉默座椅(天津)有限公司。2013年3月,格拉默与江苏裕华合资设立格拉默车辆座椅(江苏)有限公司。

公司总部在美国,是全球性的重卡、建筑机械、农业机械及其他专业机械的座椅制造商和供应商,主要面向OEM市场,在七个国家设有制造基地。在国内设立有全资子公司—仕驰汽车配套部件(上海)有限公司。

北汽福田H4、北京现代、卡特彼勒,日立、小松、神钢、沃尔沃、斗山、杰西博、约翰迪尔、徐工集团、龙工集团、中联重科

公司是研发和生产商用车新型座椅系统及技术弹簧的全球领先企业,产品大范围的使用在卡车、客车及工程机械,主要生产基地包括遍布全球20个国家的49个工厂。在国内设有合资子公司—西安伊思灵华泰汽车座椅有限公司。

一汽解放、陕重汽、北奔重卡、上汽依维柯、南京依维柯、苏州金龙、宇通客车、青年客车、西沃客车、安凯客车、三一重工、广西玉柴、中联重科、斗山工程机械

公司开拓了农业、建筑以及工业车辆的专用座椅领域。在国内设有合资子公司—廊坊全兴希尔思交通器材有限公司。

公司由美国李尔公司、东风汽车公司、东风实业有限公司出资组建,主要生产重、中型商用车座椅及微型车座椅以及轻型商用车座椅。

公司为全国各大汽车集团、汽车制造厂配套生产,已形成乘用车座椅系列、商用车座椅系列等系列新产品。具有年产各类汽车座椅60万台套的能力。

公司是一家跨地区的专业生产商业汽车座椅、汽车后视镜的大型汽车零部件(集团)公司,为主机厂的货车、乘用车、商用车等车型配套。

北汽福田、陕汽、中国重汽、长春一汽、包头北奔、北汽有限、北汽股份、安徽华菱、江淮汽车和东风柳汽

受小排量减税政策刺激,2016年1-6月乘用车累计销售1104万辆,同比增长9.2%,预计全年乘用车销量将保持快速地增长。此后如无政策刺激,乘用车销量将保持低速增长,预计2020年乘用车销量将超过2800万辆。随着国产SUV等车型的异军突起,国产品牌乘用车市占率逐步提升,2015年国产品牌乘用车市占率已提升至41.3%。国产品牌乘用车品质不断的提高,2020年市占率有望提升至50%,销量将超过1400万辆,相应汽车座椅的需求也在快速增加。

我国虽为汽车座椅需求量第一大国,国内汽车座椅市场却被外资品牌占据主导地位,乘用车座椅市场主要由美国江森自控、美国李尔、法国佛吉亚、日本丰田纺织、加拿大麦格纳等外资或者在境内设立的合资厂控制,仅美国江森一家公司,就在我国建立了10多家汽车座椅和车内产品合资企业,占据全国市场近30%的份额。除上述企业外,全球知名汽车座椅配套供应商还有华域汽车旗下的延锋汽车零部件、日本东京座椅、韩国现代岱摩斯、德国西德科、澳大利亚富卓汽车及台湾全兴工业集团等。

国内主要整车企业上海大众、上海通用和一汽大众最主要的座椅供应商均为合资企业。长城汽车80%的座椅都是自供,剩余20%由长城与延锋江森的合资公司供应。比亚迪汽车的座椅大部分由其十六事业部生产供应,还有一部分由泰极供应。

国内汽车尤其是乘用车座椅自主品牌相较于上述合资或外资企业,在公司规模、品牌影响力、技术实力、生产能力等方面均面临一定的不足。由于技术水平的差距,在市场定位方面,国外汽车座椅企业及其合资公司主打中高端市场,国内汽车座椅生产企业主要定位于低端市场,市场行情报价约为高端产品的1/3。

江森自控是全球最大的汽车座椅供应商,公司生产汽车座椅系统,拥有一流组件和技术。公司的全球标准化的生产流程是打造一流品质的最佳实践。公司在上海、长春、重庆等地有座椅业务的分布。

奥迪、宾利、宝马、别克、凯迪拉克、雪佛兰、克莱斯勒、雪铁龙、达契亚、道奇、菲亚特、福特、本田、现代、捷豹、起亚、蓝旗亚、路虎、雷克萨斯、林肯、马自达、梅塞德斯-奔驰、三菱、日产、欧宝、标致、保时捷、雷诺、劳斯莱斯、斯柯达、铃木、丰田、沃尔沃、大众等

李尔的全球座椅专业技术人员与公司的电气团队合作。在长春、沈阳、南京、重庆、武汉、芜湖、瑞安、柳州等地有分布,业务涉及座椅系统。

通用、福特、克莱斯勒、宝马、大众、阿尔法罗密欧、兰博基尼、捷豹路虎、保时捷、奔驰、法拉利、菲亚特、现代、日产、神龙、东风、奇瑞、吉利、江铃、长安等

丰田纺织有限公司(TBCH)是丰田纺织集团在中国的全资子公司,在长春、天津、上海、成都、宁波、广州等地有公司基地,业务涵盖汽车座椅、门板、顶篷、地板地毯及滤清器等多种产品。

佛吉亚拥有全球领先的汽车座椅技术,座椅机构件业务居全球第一,整椅居全球第三。佛吉亚汽车座椅系统为整车制造厂商提供全套汽车座椅产品。在长春、武汉、无锡、上海、南京等地有公司基地,涉及内饰系统。

为提高产品的安全性能,公司公布了“正面碰撞乘员保护座椅”的技术细节,这对前端碰撞乘客的伤害有缓解。目前正在开发这项技术的商业应用。在广州、宁波、武汉、重庆等地有座椅业务分布。

麦格纳座椅,是一家为全世界汽车工业研发、制造高质量的整椅系统、座椅骨架,机构件解决方案以及发泡&面套产品的,具有系统座椅产品能力并充满创意的业内领跑者。

现代岱摩斯2004年收购现代AUTOMOTIVE(今现代MSEAT)后,业务领域由动力总成扩展至汽车座椅系统。公司通过位于中国、印度、捷克、巴西、墨西哥、美国等地的9个生产法人,向全世界客户稳定提供汽车配件。在北京、上海、四川有座椅业务分布。

台湾全兴工业集团是台湾最大的汽车零部件制造商,基本的产品有汽车座椅、汽车门板、方向盘、汽车遮阳板等。在无锡、郑州、南京、武汉、浙江等地有座椅业务的分布。

福特、通用、大众、雷诺、标致、现代、名爵、本田、丰田、海马、日产、三菱、铃木、国瑞、裕隆、中华、东风日产、上汽通用、奇瑞、天津一汽、沈阳金杯、昌河铃木、一汽轿车、福田、吉利等

公司合资企业配备最现代化的技术。座椅结构和完整的汽车座椅都是在一个屋檐下产生。公司的员工提供完整的汽车座椅服务客户上海大众。

博泽是国际汽车行业的合作伙伴,为全球80多家汽车制造商及30多家供应商提供车门系统、后备厢门系统、座椅骨架和电子驱动系统等。博泽是全球四十强汽车供应商,也是这一产业领域的第五大家族企业。

上海大众、一汽大众、长安福特、上海通用、上汽集团、大陆集团、神龙汽车、上海实业交通、法雷奥、贝洱、天合、长城、德尔福、北京奔驰、华晨宝马、长城、神龙汽车、沃尔沃、吉利、奇瑞、广汽菲亚特、福建戴姆勒、李尔长安、伟世通、佛吉亚

延锋江森为中国主要汽车制造商服务,是中国汽车座椅行业的领军企业。公司客户不断打造涵盖整椅、金属骨架及机械装置、发泡、面套和头枕在内的创新座椅系统。

上海通用、上海大众、上汽通用五菱、上汽乘用车、长城汽车、长安福特马自达、长安铃木、江淮、奇瑞等

长春富维-江森自控汽车饰件系统有限公司是长春一汽富维汽车零部件股份有限公司与江森自控亚洲控股有限公司共同投资设立的中外合资企业,营业范围包括汽车座椅、仪表板、车身电子及饰件产品的开发等。

东风李尔汽车座椅有限公司是由美国李尔公司、东风汽车公司、东风实业有限公司出资组建,是东风汽车公司汽车座椅的重要供应商之一。主要客户为东风汽车有限公司商用车公司。在广州花都投资组建子公司—广州泰李汽车座椅有限公司,致力于乘用车座椅的研发和制造。

神龙汽车、东风日产、东风商用车公司、东风乘用车公司、东风裕隆、东风柳汽等

广州提爱思汽车内饰系统有限公司(简称广州TS)是广州汽车集团零部件有限公司与日本东京座椅技术株式会社共同成立的合资企业。

成都丰田纺汽车部件有限公司是一家研发、生产、销售本公司产品及另外的品牌的汽车用座椅、汽车内外饰件及其构成零件;从事上述产品的进口业务的中外合资企业。公司目前为四川一汽丰田汽车有限公司提供柯斯达客车座椅和内饰件、普拉多越野车座椅。

北京光华荣昌汽车部件(集团)有限公司是一家生产汽车座椅、后视镜等汽车零部件的大型专业化公司。公司具备100万台套汽车座椅、100万台套座椅骨架、160万套汽车后视镜等零部件生产能力。

北汽福田、陕汽、中国重汽、长春一汽、包头北奔、北汽有限、北汽股份、安徽华菱、江淮汽车、东风柳汽等

浙江俱进汽摩配件有限公司成立于1988年,专业生产汽车座椅、真皮座套、聚氨酯发泡、汽车内饰件、精密冲压件等百余种产品,主要为吉利汽车集团提供配套服务。

受近年商用车销量低迷影响,公司目前正在慢慢地转型为乘用车座椅供应商。公司在长期的经营过程中对车辆座椅积累了丰富的行业经验,2015年开始为新大洋知豆供货,乘用车座椅产品销售13475席,实现收入612.6万元。

2016年3月29日,公司与众泰汽车签订了《供货合同(2016年)》,公司为众泰汽车批量生产B11车型(即众泰T600)提供乘用车座椅,并满足众泰汽车售后服务所需的数量(包括零部件)。根据乘联会多个方面数据显示,众泰T600 2015年销量为126121辆,月销量过万,在中型SUV中销量居于前列。公司为其提供的乘用车座椅为汽车整椅——包括前座和后座座椅总成,价值量相对商用车将得到大幅提高。

2016年5月13日,公司与众泰汽车签订了《配套零部件开发协议》。根据协议,公司接受众泰汽车委托进行B11B车型(即众泰T700)座椅开发,公司参与乘用车主机厂客户新产品的同步开发。该款车型定位中大型SUV,五座车型将于12月率先上市,2017年内陆续推出四座和七座版车型。动力方面将搭载1.8T和2.0T两种发动机,其中2.0T发动机来自上汽,并采用了燃油缸内直喷技术,最大输出功率220马力(162kW),峰值扭矩350牛米。该款车型有望复制众泰T600的成功经验再成爆款车型。

公司接连收获众泰汽车两大车型的配套订单,并参与同步开发,技术实力已逐渐得到认可,公司利用国产性价比优势将逐渐实现在自主车型中配套渗透率的提升。

根据中汽协数据,2015年我们国家新能源汽车产量达34.0万辆,同比增长3.3倍。新能源汽车近年在购置补贴、运营补贴、牌照支持等积极因素推动下,有望持续快速地增长,2020年销量有望达到150-200万辆。与以合资品牌为主的燃油乘用车不同,新能源汽车市场在我国依然处于发展初期且以国产品牌为主,新能源汽车厂商的座椅等汽车零部件供应体系尚未完全成熟,公司积极通过新能源汽车供应商体系建立的契机进入乘用车座椅市场,有较大的发展空间和市场容量。

公司通过与知豆、众泰汽车合作为契机,大力拓展乘用车座椅尤其是新能源乘用车座椅的生产,能够拓展新的产品应用领域和利润增长点,扩大公司业务覆盖领域,降低下游单个领域市场变动对公司整体业绩的影响,进一步提升产品毛利率水平及公司纯收入能力,保证在车辆座椅供应领域的优势竞争地位,提升国内乘用车座椅技术水准和国际竞争力。

2016年7月13日,公司非公开发行股票申请获得中国证监会发审会审核通过。发行底价调整为27.69元每股,发行股票不超过1,831万股,募集资金不超过5.1亿元。项目将投入4.3亿建设乘用车座椅智能化生产基地建设,项目建成后,项目达产产能为年产30万套成品座椅(含60万套核心件)与140万套单销核心件。项目建设期为24个月。项目建成后第一年产能达产率为80%,第二年产能达产率为100%,项目运营期内年均营业收入达9.9亿元。

募投项目建成后有利于公司拓展乘用车座椅领域,促进产品结构优化升级。陈邦锐承诺以现金方式按照与其他认购对象相同的认购价格认购,认购比例在本次实际发行股份总数的10%- 30%之间,实际控制人认购彰显对公司发展的强烈信心。

受下游工程机械、商用车行业低迷影响,公司工程机械座椅、商用车座椅营业收入有所下滑,2015年公司实现营业收入为2.9亿元,较去年同期下降5.6%。受益于钢材等材料成本下降及汇率贬值,公司总体毛利率比上年同期上升1.6个百分点,归属母公司股东的净利润3341万元,同比增长3.6%。

从产品类别来看,公司三大系列产品工程机械座椅、商用车座椅和农用机械座椅合计占主要经营业务收入比例超过90%,主营业务突出。2015年受钢材等材料成本下降及汇率贬值所致,工程机械座椅毛利率以及农用机械座椅毛利率较同期有所上升,商用车座椅由于公司开拓市场部分产品小幅降价,毛利率较同期有所下滑,总体毛利率为31.4%,保持稳定。公司努力向乘用车座椅领域拓展,2015年开始为新大洋知豆供货,乘用车座椅产品销售13475席,实现收入613万元。

公司积极开拓海外市场,在国内市场以工程机械座椅和商用车座椅的主机配套销售为主,国外市场以工程机械座椅和农用机械座椅的售后维修市场销售为主,近几年稳定占营业收入四成左右。国外市场企业主要通过各国当地经销商进行销售,地区大多分布在在北美地区和欧洲。2015年,由于国内工程机械、商用车行业低迷,国内出售的收益同比下降7.1%。虽然国外出售的收益同比下降2.7%,但产品毛利率上升5.9%,根本原因是公司高端座椅产品出口占比增加和汇率贬值。

儿童安全座椅又名儿童约束系统CRS(Child RestraintSystem),是专门为不同年龄(或体重)儿童乘车安全而设计的装置,是一种系于汽车座位上,供儿童乘坐且有束缚设备并能在发生车祸时,束缚儿童以最大限度保障儿童安全的座椅。

目前,世界上有50多个国家已经对儿童安全座椅立法并强制使用。部分发达国家儿童安全座椅的使用率高达90%,并从欧美国家的大量使用开始向全球普及。据博思数据预测,全球儿童安全座椅市场未来几年将保持稳定增长,到2020年,全球儿童安全座椅市场规模将达到56.4亿美元。

我国儿童安全座椅市场处于初步开发阶段,花了钱的人其认知程度较低。2012年《机动车儿童乘员约束系统》发布与实施,为儿童安全座椅提供了法律标准和行业准则,儿童安全座椅的普及率呈快速上涨的趋势,根据《中国儿童道路交互与通行安全蓝皮书》调研组在2015年在北京、青岛、长沙等8个城市的调查,调研样本的儿童安全座椅的平均使用率为33.3%。与2013年不到15%的平均使用率增加了一倍,但距发达国家90%的使用率差距还很大。

目前国内达成3C认证的儿童安全座椅生产厂商有300多家。中国儿童安全座椅市场主要被中、英、德三个国家的知名品牌占据,其中中国品牌占据了40%左右的市场占有率。但很多企业是由婴童用品厂商转型,设计制造门槛很低。而儿童安全座椅属汽车安全用品,对安全性要求很高。

图表27.2015年1-12月国内儿童安全座椅市场综合占有率前五个品牌情况

未来随着儿童安全座椅立法与相关安全准则出台,国家二胎政策完全放开,家庭安全意识慢慢地提高,儿童安全座椅渗透率将极大的提升。若儿童安全座椅强制使用进入交通法规,以现在每年乘用车销售超过2000万辆计算,若儿童安全座椅配装率达到30%,预计每年儿童安全座椅市场有望达到600万套,市场未来发展空间巨大。

未满四周岁的未成年人乘坐家庭乘用车,应当为其配备并正确使用儿童安全座椅。

公司积极地推进儿童安全座椅项目研发,公司独立开发的两款儿童安全座椅JEC610汽车儿童安全座椅(适用9个月—12岁儿童)、JEC210汽车儿童安全座椅(适用0—4岁儿童)于2016年4月19日收到中汽认证中心颁发的两项关于汽车儿童安全座椅的中国国家强制性产品认证证书(即3C认证证书),并收到国家工商行政管理总局商标局颁发的四项商标注册证及一项马德里商标国际注册证明文件。这两款座椅项目已完成工装样件和设计验证,进入量产阶段。

儿童乘车安全座椅是汽车安全用品,对安全性要求很高,公司有多年的汽车座椅生产研发经验,技术实力强,品质能够获得保证。由于其具有消费属性,公司计划主要是采用电商如天猫旗舰店、与乘用车主机厂及汽车4S店合作销售等销售模式。2015年,公司儿童安全座椅尚处于研发期,未实现出售的收益。同时,公司也积极拓展飞机座椅、高铁座椅等全新的业务领域,并逐渐拓宽国内外销售经营渠道,实现全球化销售,朝高的附加价值座椅供应商发展。

公司在装载机、压路机、推土机和叉车等工程机械座椅行业占领较大的份额,其生产和销售受基础设施建设和房屋住宅施工等固定资产投资因素影响较大。现阶段国内经济下降带来的压力大,加之今年洪水灾害部分地区受灾严重,预计政府会加大基本的建设投入,带动公司工程机械座椅需求量有所回升,毛利率有望受益于钢材等材料成本下降、产品高端化等因素逐步提升,预计2016-2018年工程机械座椅收入分别是1.34亿、1.41亿和1.48亿,毛利分别为0.49亿、0.52亿和0.54亿。

公司商用车座椅系列最重要的包含重卡座椅和大中客车座椅。2016年重卡迎来复苏,根据中汽协数据,2016年前半年重卡累计销售34.0万辆,同比增长15.2%,大型客车与中型客车销量也分别同比增长4.1%、23.2%,预计伴随着行业整体复苏,公司该项业务也将有所回暖。新客户方面,2015年公司新增实现对陕汽宝华、重汽商用车大批量产品供应,产品逐渐高端化,毛利率预计随市场的开拓成功也将有所回升。预计2016-2018年公司商用车座椅收入分别是1.06亿、1.10亿和1.15亿,毛利分别为0.32亿、0.34亿和0.35亿。

公司农用机械座椅主要是针对国外市场,以售后维修市场销售为主,相对于主机配套市场而言,售后维修市场针对的是存量市场,有一定的刚性需求,波动性较小。预计2016-2018年公司农用机械座椅收入分别是0.42亿、0.42亿和0.43亿,毛利分别为0.13亿、0.13亿和0.13亿。

公司积极拓展乘用车市场,目前已开拓知豆、众泰汽车优质客户。公司2015年慢慢的开始为知豆供货,预计销量将逐步提升。公司与众泰汽车签署协议为B11车型配套座椅,预计2016年三季度开始贡献收入。B11车型月销量超一万辆,预计今年供货4万套,明年有望供货10万套以上。公司与众泰汽车同步开发的B11B车型将于2016年12月上市,明年有望成爆款车型,带来公司供货量爆发式增长,预计公司明年为其供货5万套。公司利用国产性价比优势有望拿到其他乘用车品牌配套订单,预计2018年能新增一至两款车型,逐渐实现配套渗透率的提升。预计2016-2018年公司乘用车座椅收入分别是1.29亿、4.65亿和8.00亿,毛利分别为0.41亿、1.58亿和2.80亿。

按最新股本摊薄后,我们预计天成自控2016-2018年每股盈利分别为0.52元、0.98元和1.45元。以2018年业绩为基础,给予公司座椅业务40倍动态市盈率,合理目标价为58.00元,首次给予买入评级。