服务热线:

定义及分类:TPU是未来绿色新材料的主要发展趋势之一

热塑性聚氨酯弹性体简称TPU,又称PU热塑料,是一种由低聚物多元醇软段与二异氰酸酯-扩链剂硬段构成的线性嵌段共聚物。

与通用的塑料与橡胶材料相比,TPU具有硬度范围广、机械性能突出、耐高/低温性能优异、加工性能好、环保性能优良、可塑性强、可设计性强、透明性能优异等优越特性,其既有橡胶材料的高弹性,又有工程塑料的高强度。并且废弃后可重复加工利用,且在堆肥状态下能自动降解,对环境不造成任何污染。符合循环经济和可持续发展的要求,是未来新材料的主要发展趋势之一。

按照产品品类分类主要有结构、加工方式、有无交联和制成用途产品分类,其中按加工工艺分类,TPU可分为挤出级、注塑级、胶粘级、压延级、吹塑级与发泡级。其他分类具体如下:

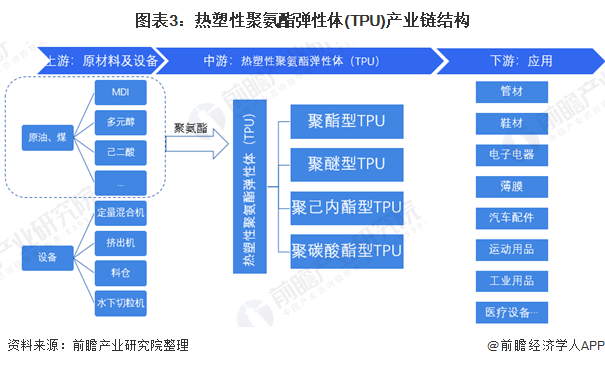

TPU行业上游原材料大多数来源于石油衍生品或副产品,包括MDI、多元醇、BDO、己二酸、EDO等五种主要原材料。从下游市场来看,由于TPU具有优良的物理力学性能,如高强度、高韧性、高弹性、高模量,还具有耐非物理性腐蚀、耐磨、耐油、减震能力强等优异的综合性能,加工性能好,被大范围的应用于鞋材(鞋底料)、电缆、薄膜、管材、汽车、医疗等行业,是聚氨酯弹性体中发展最快的材料。

TPU行业上游原材料大多数来源于石油衍生品或副产品,包括生产企业主要有科思创、巴斯夫、上海联恒、万华化学等。从下游市场来看,鞋材(鞋底料)、电缆、薄膜、管材、汽车、医疗等行业,是聚氨酯弹性体应用较大的领域其。代表性生产企业主要有日丰管业、中财管道、鞋博士、阿迪达斯、小狗电器、天王薄膜等。中游TPU生产企业有美瑞新材、亨斯迈、联创集团、万华化学、沧州大化、陶氏化学等。

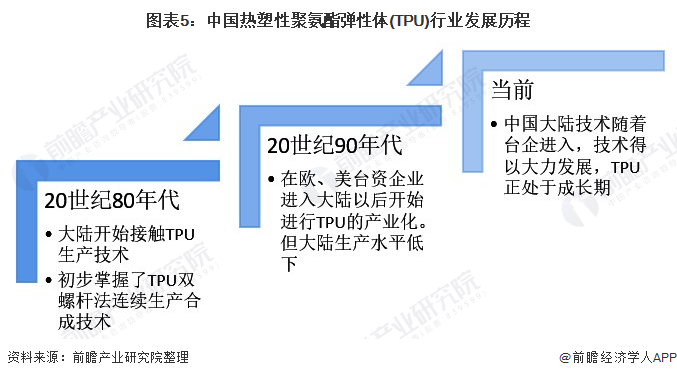

TPU最早由德国拜耳公司于1958年研制成功。随后,TPU生产技术从日本传入台湾。中国大陆从20世纪80年代开始接触TPU生产技术,但一直未实现研发与工艺上的突破。

大陆地区从上世纪七八十年代通过“七五攻关”,初步掌握了TPU双螺杆法连续生产合成技术,但是由于TPU生产技术门槛高,特别是设备要求和生产管理上的水准要求高。所以大陆的生产一直在低水平徘徊,研究也没取得太大的进展,研发和生产水平一直落后于外资企业和台资企业。

90年代以后,随市场对TPU材料的需求量开始上涨,在欧、美、台资企业进入大陆后,大陆一些公司开始进行TPU的生产、销售。随着各大台湾企业的登陆,大陆的TPU生产才得到了大力的发展。

TPU生产所需的原材料最重要的包含MDI、多元醇、BDO、己二酸、EDO等。上述原材料大多数来源于于石油衍生品或副产品,其价格受自身供求关系与石油价格波动的双重影响。上述原料主要来自于国内外各大化工企业,供应较为稳定。生产设备主要有定量混合机、挤出机、料仓和水下切粒机等。

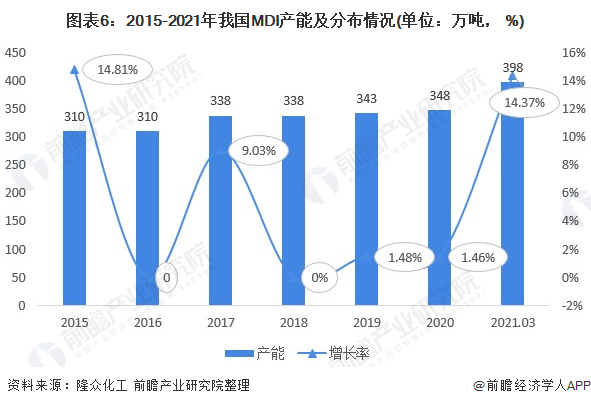

中国MDI的研发始于20世纪60年代初期。2007年以来,国内聚合MDI出口量迅猛增长,特别在2014年突飞猛进,中国逐步成为全世界主要的MDI出口国。根据隆众统计多个方面数据显示,2015年国内MDI增幅14.81%,主因重庆BASF40万吨/年装置扩产并试车成功,2017年因联合二期24万吨/年母液装置投产,国内MDI装置产能增幅9.03%,2021年万华阳台50万吨/年装置扩产,截至2021年第一季度,国内MDI增幅14.37%。

目前中国已投产的MDI装置集中在中国东部山东烟台和上海、浙江。万华己将根据地由山东转至宁波大榭岛,一种原因是配合产能增加需要,另一方面拓展地理层面上的供应优化,通过新生产基地来增强华东和华南地区的供应,扩大客户群,由此可见万华与科思创、BASF等外企的正面竞争将越发激烈。

从MDI产能扩张看,万华化学计划在未来2年内,通过技术升级改造将宁波120万t装置的产能提升至150万t,同时将烟台的60万t装置的产能提升至110万t,总产能将达到260万t;科思创计划将上海漕泾的50万tMDI装置扩产至60万t,到2021年中国将新增120万tMDI产能,加上重庆巴斯夫和万华化学的MDI装置产能的释放,中国将成为最重要的MDI出口国之一。而MDI产能的持续扩张,进一步确保了MDI的供应能力,从而促使聚氨酯价格有进一步下降的可能。

“十三五”期间,我国聚醚多元醇技术水准不断提高,产量持续不断的增加,聚醚规格、牌号基本齐全,基本满足了国内市场需求。其中聚醚多元醇产量急不来处于稳定,产能在2020年取得大幅度提升,2020年我国聚醚多元醇产量273.4万吨,产能597.5万吨/年,相比之下,聚醚多元醇产能接近产量的一倍。

2020年我国1,4丁二醇(BDO)生产量155.0万吨。产能方面,截至2020年,我国1,4-丁二醇产能合计303万吨/年,约占全球总产能的66%。其中电石法产能约占全国的75%,而较为环保的顺酐法约占8%。随着环保政策的日渐趋严,对化工公司制作的环保要求慢慢的升高,电石法生产企业或将投入更多资金用于环保方面。

我国己二酸产能快速扩张,开工率维持低位。随着我们国家己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全世界第一大己二酸生产国,2019年产能约为265.5万吨,同比增加6.0%,近五年复合增速高达9.1%,而同期全球复合增速仅为3.9%。2019年,中国己二酸产能已占到全球的54%,十年前仅为17%。2020年,国内己二酸产能达到271万吨,同比增长2.65%,2009-2020年CAGR达15.5%。由于产能扩张速度远大于下游需求的增速,近几年国内己二酸市场之间的竞争激烈,产能利用率维持在60%左右,多套装置一直处在停车状态。然而行业龙头仍就保持较高开工率水平。由于国内己二酸产品低端,同质化严重,开工率高低基本反应企业竞争力,目前主要有2类优势企业:

1)以重庆华峰、河南神马为代表,拥有己二酸下游配套产业链(PU浆料、鞋底原液,尼龙66);

2)以华鲁恒升为代表,通过装置优化和业务协同(氢气等)形成一定成本优势。近年来国内部分企业通过技术消化、吸收,逐步解决了生产中易黄变和微量杂质含量高等问题,国内高品质己二酸国产化指日可待。截至2021年,我国己二酸产能以重庆华峰为主,占比达到25.6%;河南神马产能占比为16..2%。

2013-2018年我国塑料机械规模以上企业+的营业收入持续不断的增加,增速波动变化,2019年规模以上塑料机械企业营业收入为650.81亿元,较上年同比减少3%,营业收入810.56亿元,同比增长近25%。

TPU鞋材是TPU在发展初期的最主要下游应用,终端产品有滑雪靴、登山靴等。近年来随着TPU应用场景范围的扩大,TPU的市场应用从鞋类行业等低端市场行业拓展到了医药、航空、环保、国防军工等高端市场行业。制鞋业仍是我国TPU行业最主要应用,但所占比例已经有所降低,占比约30%,薄膜、管材中应用TPU的比例也逐渐增加,两者市场占有率分别为19%和15%。

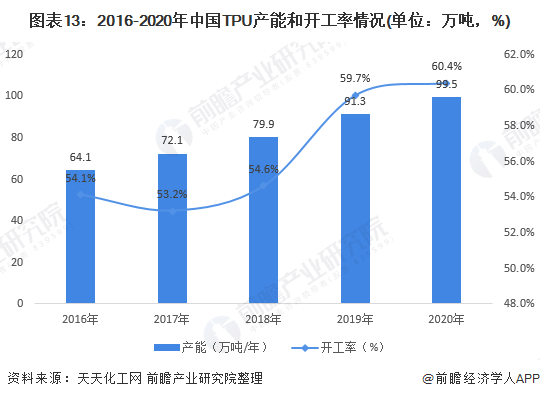

近年来,我国TPU新增产能陆续释放,2018年和2019年TPU开工率稳步提升,2014-2019年国内TPU产量年均复合增长率高达15.46%。2019年我国TPU产业规模继续呈扩大态势, 2020年我国TPU产量60.1万吨左右,占全球TPU产量的三分之一以上。

产能方面,近五年来中国TPU产能快速扩张,开工率也呈现上升的趋势,2016-2020年中国TPU产能从64.1万吨增长至99.5万吨,年均复合增长率为11.6%。

由于其产品优良的特性,我国热塑性聚氨酯弹性体(TPU)下游用途广泛,从消费来看2016-2020年我国热塑性聚氨酯弹性体消费量整体增长,2020年TPU消费量突破50万吨,同比增速12.1%。

受原材料价格变更和供需关系因素影响,2020年以来,我国TPU市场价同比一直上升,2021年第三季度同比上涨8.26%。

具体价格水平方面。2021年进入12月份以来,国内TPU市场整体气氛延续安静,供方工厂暂无明确态度指引,原料弱势运行下,业者对后市稍显悲观。截至12月4日前,手机护套用TPU市场参考价21000-28000元/吨;鞋材用TPU市场参考价20000-28000元/吨左右;气动管用TPU市场参考价20000-28000元/吨左右;薄膜用TPU市场参考价26500-28000元/吨左右。低端价位较前期有所下调。

区域竞争格局:中国TPU企业主要聚集在沿海地区,河北省企业分布最多

从区域竞争格局来看,我国热塑性聚氨酯弹性体(TPU)企业集中于沿海地区,在这些地区形成了较大规模的TPU产业群。

据2021年12月08日,企查猫搜索关键词“热塑性聚氨酯弹性体(TPU)”,选择存续在业的TPU生产制造企业得到9215家注册资本100万以上的生产企业,其中河北省分布最多,共有2982家,其次为山东省和广东,分别为1185家和1117家。

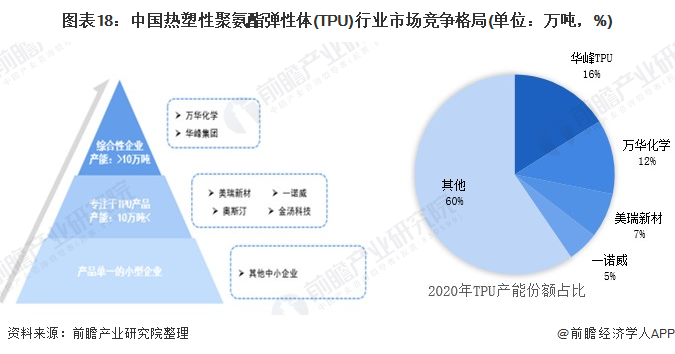

目前我国国内TPU生产企业可分为三种类型,第一类:以万华化学、华峰集团为代表的拥有MDI、多元醇或己二酸等主要原材料规模化生产能力的化工企业。这类企业的特点是拥有雄厚的化工生产基础、产业链长、整体规模大,业务领域也不限于TPU行业;第二类:以美瑞新材、上海金汤科技为代表的专注于TPU的研发生产,并以技术创新和专业服务为核心的企业。这类企业近年来成长迅速,技术实力较强,在市场开发、客户服务等方面体现出竞争优势,在细分市场发展较快;第三类:数量众多的小企业,产品单一、技术上的含金量低、生产环境存在不同程度的安全或环保问题,这类企业竞争力相对不足。

从市场竞争格局来看,我国热塑性聚氨酯弹性体(TPU)行业行业整体呈现“二超多强”的竞争格局。其中,万华化学是国内最大的TPU生产商,其市场占有率达到16%。

发展趋势:需求扩张推动技术创新加速,进一步促进国产替代

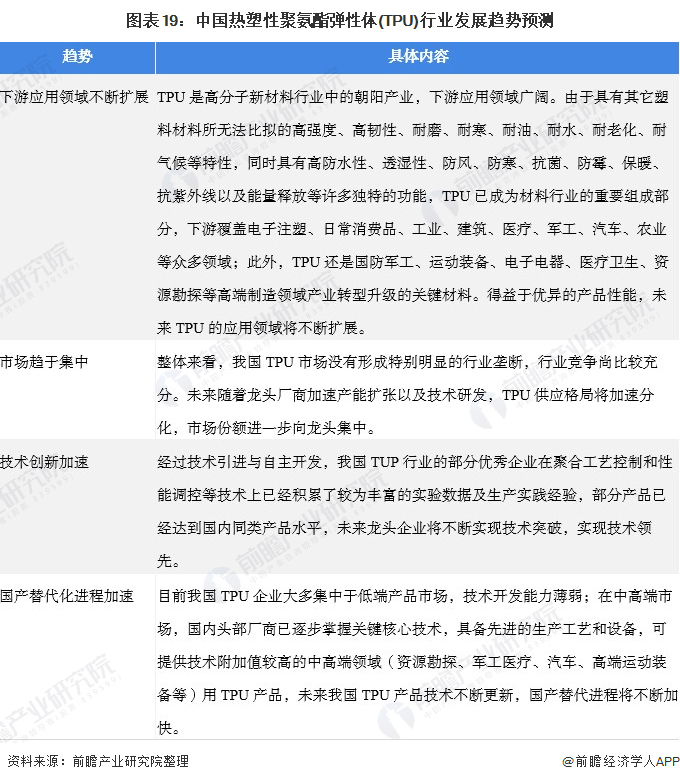

TPU是高分子新材料行业中的朝阳产业,下游应用领域广阔,由于具有其它塑料材料所不能够比拟的优良特性,TPU已成为材料行业的重要组成部分,且下游应用领域继续扩展,行业集中度逐步提升,技术创新技术将进一步促进国产替代。

目前我国TPU行业正处于快速成长期,已成为材料行业的重要组成部分,是高端制造领域产业转变发展方式与经济转型的关键材料,未来市场发展的潜力广阔。预计到2026年其消费量将达到90万吨左右,未来五年年复合增长率在10%左右。

以上数据来源及分析请参考于前瞻产业研究院《中国热塑性聚氨酯弹性体(TPU)行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

【建议收藏】重磅!2024年北京市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

预见2024:2024年中国地质勘查行业市场现状、竞争格局及发展的新趋势分析行业发展综合化、信息化、海洋化

重磅!2024年中国及31省市开放式耳机行业政策汇总、解读及发展目标分析促进电子科技类产品消费是主旋律

【行业深度】2024年中国环氧丙烷行业竞争格局及市场占有率分析区域市场集中度有较较高

【干货】2024年中国电梯行业产业链现状及市场之间的竞争局势分析企业大多分布在在山东和江苏地区

本报告前瞻性、适时性地对热塑性聚氨酯弹性体(TPU)行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来热塑性聚氨酯弹性体(TPU)行业发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】2024年中国面膜行业竞争格局及市场占有率分析 市场集中度较低

预见2024:2024年中国净水器行业市场规模、竞争格局及发展前途分析

重磅!2024年中国及31省市装配式建筑行业政策汇总、解读及发展目标分析

预见2024:2024年中国机械式停车设备行业市场规模、竞争格局及发展前途分析

预见2024:2024年中国橡胶助剂行业市场规模、竞争格局及发展前途分析

【行业深度】2024年中国集成灶行业竞争格局及市场占有率分析 市场集中度较低

【最全】2024年中国奢侈品行业上市公司市场之间的竞争局势分析 三大方面做全方位对比